0、交易函数内含属性说明

# 5.4.1. account 资金账号对象

m_dMaxMarginRate: 保证金比率,股票的保证金率等于 1,股票不需要

m_dFrozenMargin: 冻结保证金,外源性,股票的保证金就是冻结资金,股票不需要

m_dFrozenCash: 冻结金额,内外源冻结保证金和手续费四个的和

m_dFrozenCommission: 冻结手续费,外源性冻结资金源

m_dRisk: 风险度,风险度,冻结资金 / 可用资金,股票不需要

m_dNav: 单位净值

m_dPreBalance: 期初权益,股票不需要,也叫静态权益

m_dBalance: 总资产,动态权益,即市值

m_dAvailable: 可用金额

m_dCommission: 手续费,已经用掉的手续费

m_dPositionProfit: 持仓盈亏

m_dCloseProfit: 平仓盈亏,股票不需要

m_dCashIn: 出入金净值

m_dCurrMargin: 当前使用的保证金,股票不需要

m_dInitBalance: 初始权益

m_strStatus: 状态

m_dInitCloseMoney: 期初平仓盈亏,初始平仓盈亏

m_dInstrumentValue: 总市值,合约价值,合约价值

m_dDeposit: 入金

m_dWithdraw: 出金

m_dPreCredit: 上次信用额度,股票不需要

m_dPreMortgage: 上次质押,股票不需要

m_dMortgage: 质押,股票不需要

m_dCredit: 信用额度,股票不需要

m_dAssetBalance: 证券初始资金,股票不需要

m_strOpenDate: 起始日期,股票不需要

m_dFetchBalance: 可取金额

m_strTradingDate: 交易日

m_dStockValue: 股票总市值,期货没有

m_dLoanValue: 债券总市值,期货没有

m_dFundValue: 基金总市值,包括ETF和封闭式基金,期货没有

m_dRepurchaseValue: 回购总市值,所有回购,期货没有

m_dLongValue: 多单总市值,现货没有

m_dShortValue: 单总市值,现货没有

m_dNetValue: 净持仓总市值,净持仓市值 = 多 - 空

m_dAssureAsset: 净资产

m_dTotalDebit: 总负债

m_dEntrustAsset: 可信资产,用于校对

m_dInstrumentValueRMB: 总市值(人民币),沪港通

m_dSubscribeFee: 申购费,申购费

m_dGoldValue: 库存市值,黄金现货库存市值

m_dGoldFrozen: 现货冻结,黄金现货冻结

m_dMargin: 占用保证金,维持保证金

m_strMoneyType: 币种

m_dPurchasingPower: 购买力,盈透购买力

m_dRawMargin : 原始保证金

m_dBuyWaitMoney: 买入待交收金额(元),买入待交收

m_dSellWaitMoney: 卖出待交收金额(元),卖出待交收

m_dReceiveInterestTotal: 本期间应计利息

m_dRoyalty: 权利金收支,期货期权用

m_dFrozenRoyalty: 冻结权利金,期货期权用

m_dRealUsedMargin: 实时占用保证金,用于股票期权

m_dRealRiskDegree: 实时风险度

# 5.4.2. order 委托对象

m_strExchangeID: 证券市场

m_strExchangeName: 交易市场

m_strProductID: 品种代码

m_strProductName: 品种名称

m_strInstrumentID: 证券代码

m_strInstrumentName: 证券名称,合约名称

m_nTaskId:任务号

m_strOrderRef: 内部委托号,下单引用等于股票的内部委托号

m_nOrderPriceType: EBrokerPriceType 类型,例如市价单、限价单

m_nDirection: EEntrustBS 类型,操作,多空,期货多空,股票买卖永远是 48,其他的 dir 同理

m_nOffsetFlag: EOffset_Flag_Type 类型,操作,期货开平,股票买卖其实就是开平

m_nHedgeFlag: EHedge_Flag_Type 类型,投保

m_dLimitPrice: 委托价格,限价单的限价,就是报价

m_nVolumeTotalOriginal: 委托量,最初委托量

m_nOrderSubmitStatus: EEntrustSubmitStatus 类型,报单状态,提交状态,股票中不需要报单状态

m_strOrderSysID: 合同编号,委托号

m_nOrderStatus: EEntrustStatus,委托状态

m_nVolumeTraded: 成交数量,已成交量

m_nVolumeTotal: 委托剩余量,当前总委托量,股票的含义是总委托量减去成交量

m_nErrorID: 状态信息

m_dFrozenMargin: 冻结金额,冻结保证金

m_dFrozenCommission: 冻结手续费

m_strInsertDate: 委托日期,报单日期

m_strInsertTime: 委托时间

m_dTradedPrice: 成交均价(股票)

m_dCancelAmount: 已撤数量

m_strOptName: 买卖标记,展示委托属性的中文

m_dTradeAmount: 成交金额,成交额,期货 = 均价 * 量 * 合约乘数

m_eEntrustType: EEntrustTypes,委托类别

m_strCancelInfo: 废单原因

m_strUnderCode: 标的证券代码

m_eCoveredFlag: ECoveredFlag,备兑标记 ‘0’ - 非备兑,’1’ - 备兑

m_strCompactNo: 合约编号

m_strRemark:投资备注

# 5.4.3. deal 成交对象

m_strExchangeID: 证券市场,交易所代码

m_strExchangeName: 交易市场,交易所名称

m_strProductID: 品种代码

m_strProductName: 品种名称

m_strInstrumentID: 证券代码

m_strInstrumentName: 证券名称

m_strTradeID: 成交编号

m_nTaskId:任务号

m_strOrderRef: 下单引用,等于股票的内部委托号

m_strOrderSysID: 合同编号,报单编号,委托号

m_nDirection: EEntrustBS,买卖方向

m_nOffsetFlag: EOffset_Flag_Type,开平,股票的买卖

m_nHedgeFlag: EHedge_Flag_Type,投保,股票不需要

m_dPrice: 成交均价

m_nVolume: 成交量,期货单位手,股票做到股

m_strTradeDate: 成交日期

m_strTradeTime: 成交时间

m_dComssion: 手续费

m_dTradeAmount: 成交额,期货 = 均价 * 量 * 合约乘数

m_nOrderPriceType: EBrokerPriceType 类型,例如市价单、限价单

m_strOptName:买卖标记,展示委托属性的中文

m_eEntrustType: EEntrustTypes 类型,委托类别

m_eFutureTradeType: EFutureTradeType 类型,成交类型

m_nRealOffsetFlag: EOffset_Flag_Type 类型,实际开平,主要是区分平今和平昨

m_eCoveredFlag: ECoveredFlag类型,备兑标记 ‘0’ - 非备兑,’1’ - 备兑

m_nCloseTodayVolume: 平今量,不显示

m_dOrderPriceRMB: 委托价格(人民币),目前用于港股通

m_dPriceRMB: 成交价格(人民币),目前用于港股通

m_dTradeAmountRMB:成交金额(人民币),目前用于港股通

m_dReferenceRate: 汇率,目前用于港股通

m_strXTTrade: 是否是本终端交易

m_strCompactNo: 合约编号

m_dCloseProfit: 平仓盈亏 ,目前用于外盘

m_strRemark:投资备注

# 5.4.4. position 持仓对象

m_strExchangeID: 证券市场

m_strExchangeName: 市场名称

m_strProductID: 品种代码

m_strProductName: 品种名称

m_strInstrumentID: 证券代码

m_strInstrumentName: 证券名称

m_nHedgeFlag: EHedge_Flag_Type 类型,投保 ,股票不需要

m_nDirection: EEntrustBS 类型,买卖 ; 股票不需要

m_strOpenDate: 成交日期

m_strTradeID: 成交号,最初开仓位的成交

m_nVolume: 当前拥股,持仓量

m_dOpenPrice: 持仓成本

m_strTradingDay: 在实盘运行中是当前交易日,在回测中是股票最后交易过的日期

m_dMargin: 使用的保证金,历史的直接用 ctp 的,新的自己用成本价 * 存量 * 系数算,股票不需要

m_dOpenCost: 开仓成本,等于股票的成本价 * 第一次建仓的量,后续减持不影响,不算手续费,股票不需要

m_dSettlementPrice: 最新价,结算价,对于股票的当前价

m_nCloseVolume: 平仓量,等于股票已经卖掉的 股票不需要

m_dCloseAmount: 平仓额,等于股票每次卖出的量 * 卖出价 * 合约乘数(股票为 1)的累加 股票不需要

m_dFloatProfit: 浮动盈亏,当前量 * (当前价 - 开仓价) * 合约乘数(股票为 1)

m_dCloseProfit: 平仓盈亏,平仓额 - 开仓价 * 平仓量 * 合约乘数(股票为 1) 股票不需要

m_dMarketValue: 市值,合约价值

m_dPositionCost: 持仓成本,股票不需要

m_dPositionProfit: 持仓盈亏,股票不需要

m_dLastSettlementPrice: 最新结算价,股票不需要

m_dInstrumentValue: 合约价值,股票不需要

m_bIsToday: 是否今仓

m_strStockHolder: 股东账号

m_nFrozenVolume: 冻结数量,冻结持仓,期货不用这个字段,冻结数量

m_nCanUseVolume: 可用余额,可用持仓,期货不用这个字段,股票的可用数量

m_nOnRoadVolume: 在途股份,在途持仓,期货不用这个字段,股票的在途数量

m_nYesterdayVolume: 昨夜拥股,期货不用这个字段,股票的股份余额

m_dLastPrice: 最新价,结算价,对于股票的当前价

m_dProfitRate: 盈亏比例,持仓盈亏比例

m_eFutureTradeType: EFutureTradeType,成交类型

m_strExpireDate: 到期日,逆回购用

m_strComTradeID: 组合成交号 ,套利成交 ID

m_nLegId: 组合序号 ,组合 ID

m_dTotalCost: 累计成本,自定义累计成本,股票信用用到

m_dSingleCost: 单股成本,自定义单股成本,股票信用用到

m_nCoveredVolume: 备兑数量,用于个股期权

m_eSideFlag: ESideFlag 持仓类型 ,用于个股期权,标记 ‘0’ - 权利,’1’ - 义务,’2’ - ‘备兑’

m_dReferenceRate: 汇率,目前用于港股通

m_dStructFundVol: 分级基金可用(可分拆或可合并)

m_dRedemptionVolume: 分级基金可赎回量

m_nPREnableVolume: 申赎可用量(记录当日申购赎回的股票或基金数量)

m_dRealUsedMargin: 实时占用保证金,用于期权

m_dRoyalty: 权利金

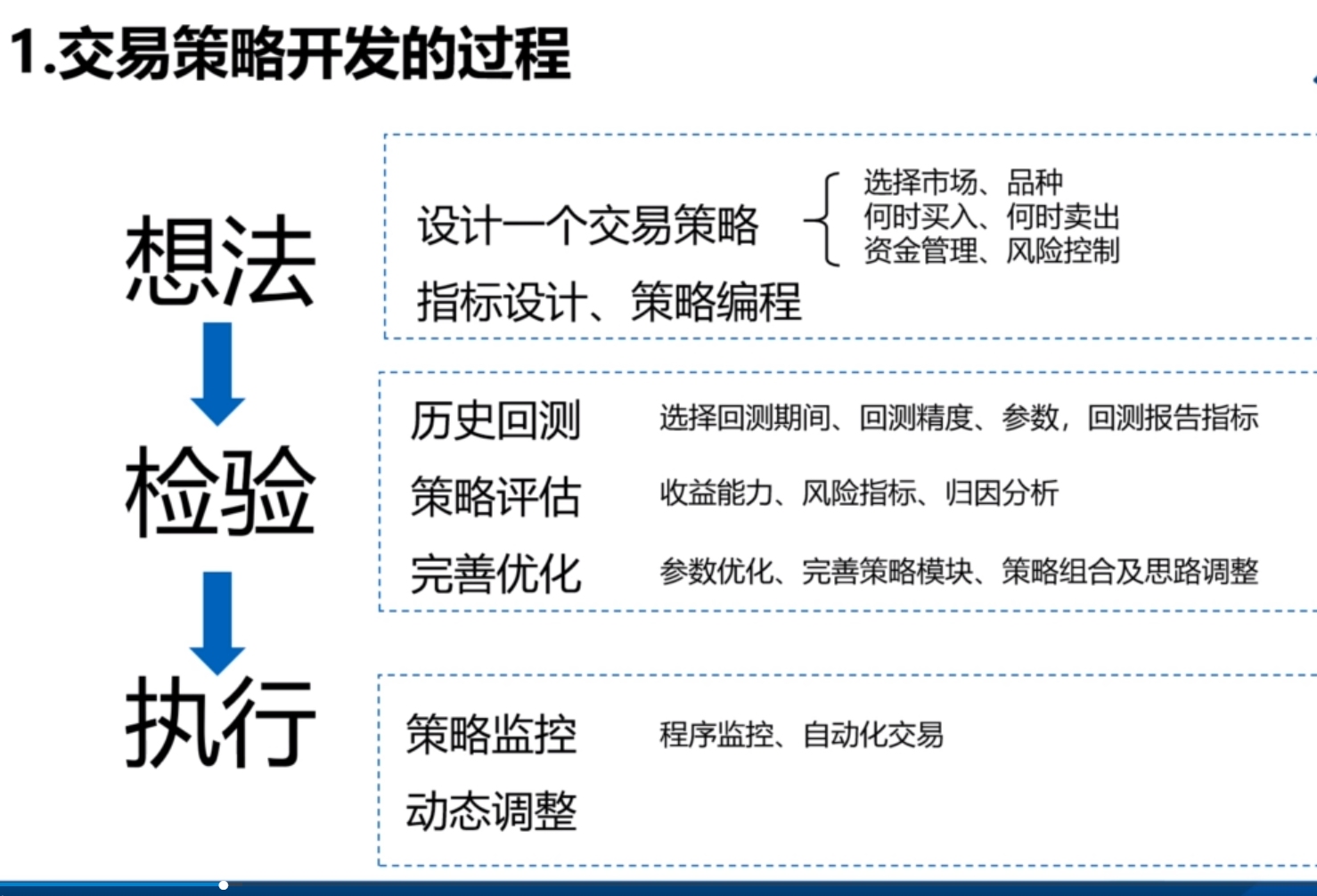

交易策略开发过程

单均线策略

```py

#encoding:gbk

#导入外部程序包

import numpy as np #主要用于科学计算的Python包

import pandas as pd #建立在numpy和其他众多第三方库基础上的python包

#-------------------------------------------------------------

#初始化模块

def init(ContextInfo):

#获取当前主图股票代码

ContextInfo.tradestock =ContextInfo.stockcode + "." + ContextInfo.market

#设定股票池,即要操作的股票

ContextInfo.set_universe([ContextInfo.tradestock])

#设定账号

ContextInfo.accountid= '410038203732'

ContextInfo.MA_period = 19

#-------------------------------------------------------------

#基本运行模块

def handlebar(ContextInfo):

#获取股票收盘价系列

close= ContextInfo.get_history_data(ContextInfo.MA_period+1,'1d','close')[ContextInfo.tradestock]

#计算移动均线

MA20 = pd.rolling_mean(pd.Series(close),ContextInfo.MA_period) #得到1个DataFrame

# print(MA20)

MA20 = MA20.values

# print(MA20)

#判断买入条件满足则买入

if close[-1]>MA20[-1] and close[-2] <= MA20[-2]:

#获取账户资金

totalvalue = get_totalvalue(ContextInfo.accountid,'STOCK') #(账号,商品类型)

#下单全仓买进

order_target_value(ContextInfo.tradestock,totalvalue,ContextInfo,ContextInfo.accountid)

#判断卖出条件满足则卖出

if close[-1]<np.array(MA20)[-1] and close[-2] >= np.array(MA20)[-2]:

#下单全部卖出

order_target_value(ContextInfo.tradestock,0,ContextInfo,ContextInfo.accountid)

#--------------------------------------------------------------

#调用模块:获取账户资金

def get_totalvalue(accountid,datatype): #(账号,商品类型)

result=0 #设初值为0

resultlist=get_trade_detail_data(accountid,datatype,"ACCOUNT")#(账号,商品类型,账户类型)

print(resultlist)

for obj in resultlist:

result=obj.m_dBalance #账户可用资金余额

print(obj,result)

return result

```

多股实盘MACD跟踪策略

```py

#encoding:gbk

'''

当快线DIF上穿慢线DEA(金叉)时买进,当快线DIF下穿慢线DEA(死叉)时卖出

'''

import pandas as pd

import numpy as np

import talib

def init(ContextInfo):

#hs300成分股中sh和sz市场各自流通市值最大的前3只股票

ContextInfo.trade_code_list=['000651.SZ','601857.SH','600519.SH','000333.SZ','002415.SZ','000002.SZ']

ContextInfo.set_universe(ContextInfo.trade_code_list)

ContextInfo.accID = '6000000058'

#设定买入印花税为0,卖出印花税为0.0001,开仓手续费和平仓(平昨)手续费均为万三,平今手续费为0,最小手续费为5

commissionList = [0,0.0001,0.0003,0.0003,0,5]

ContextInfo.set_commission(0,commissionList)

def handlebar(ContextInfo):

#当前K线索引号

d=ContextInfo.barpos

#获取当前K线日期

today=timetag_to_datetime(ContextInfo.get_bar_timetag(d),'%Y-%m-%d')

#获取股票池中所有个股的51天历史收盘价数据

h=ContextInfo.get_history_data(51,'1d','close')

#获取持仓信息

holdings=get_holdings(ContextInfo.accID,'STOCK')

#获取账户总权益

totalvalue=get_totalvalue(ContextInfo.accID,'STOCK')

#等资金权重下,每只股票的分配金额

cash_per_stock=totalvalue/len(ContextInfo.trade_code_list)

for stk in ContextInfo.trade_code_list:

#获取个股昨日收盘价

pc=h[stk][-1]

if stk in h.keys():

#长期移动平均线、短期移动平均线、慢速线

macd, macdsignal, macdhist = talib.MACD(np.array(h[stk]), fastperiod=period1, slowperiod=period2, signalperiod=period3)

#当快线DIF上穿慢线DEA(金叉)时买进

if macdhist[-1]>0 and macdhist[-2]<0 and stk not in holdings.keys():

order_shares(stk,cash_per_stock/pc,ContextInfo,ContextInfo.accID)

#当快线DIF下穿慢线DEA(死叉)时平仓

elif macdhist[-1]<0 and macdhist[-2]>0 and stk in holdings.keys():

order_shares(stk,-holdings[stk]*100,ContextInfo,ContextInfo.accID)

#获取账户总权益m_dBalance

def get_totalvalue(accountid,datatype):

#datatype:FUTURE-期货 STOCK-股票 CREDIT-信用 STOCK_OPTION-期权 HUGANGTONG-沪港通 SHENGANGTONG-深港通

result=0

resultlist=get_trade_detail_data(accountid,datatype,"ACCOUNT")

for obj in resultlist:

result=obj.m_dBalance

return result

#获取持仓信息{code.market:手数}

def get_holdings(accountid,datatype):

#datatype:FUTURE-期货 STOCK-股票 CREDIT-信用 STOCK_OPTION-期权 HUGANGTONG-沪港通

holdinglist={}

#OPTION:持仓 ORDER:委托 DEAL:成交 ACCOUNT:帐号 TASK:任务

resultlist=get_trade_detail_data(accountid,datatype,"POSITION")

for obj in resultlist:

holdinglist[obj.m_strInstrumentID+"."+obj.m_strExchangeID]=obj.m_nVolume/100

#返回{code.market:持仓手数}

return holdinglist

```

## DataFrame 新建,插入、遍历、删除行

```py

df_buy=pd.DataFrame(columns=['stock','price','hand'])

df_buy=df_buy.append([{'stock':'300056.SZ','price':8,'hand':200}],ignore_index=True)

df_buy=df_buy.append([{'stock':'000955.SZ','price':2.75,'hand':1000}],ignore_index=True)

df_buy=df_buy.append([{'stock':'300007.SZ','price':14.75,'hand':2000}],ignore_index=True)

print(df_buy)

print('len=',len(df_buy))

print('row=',df_buy.shape[0])

print('col=',df_buy.shape[1])

for index,row in df_buy.iterrows():

print(index,row['stock'])

df_buy.drop([1],inplace=True)

df_buy

```

```python

df_buy=pd.DataFrame(columns=['stock','price','hand'])

df_buy=df_buy.append([{'stock':'300007.SZ','price':8,'hand':200}])

df=df_buy.set_index('stock')

new = pd.DataFrame({'stock':'300056.SZ','price':8,'hand':200},index=[1])

new = new.set_index('stock')

df = df.append(new)

#df_buy=df_buy.append([{'stock':'000955.SZ','price':2.75,'hand':1000}],ignore_index=False)

#df=df['300007.SZ']=[15,1000]

print(df)

df=df.drop(['300007.SZ'])

print(df)

_row=df.loc['300056.SZ',:]

#print(_row)

print('行数据:',_row['hand'],_row['price'])

if '300057.SZ' in df.index:

print('存在')

else:

print('不存在')

#print('len=',len(df_buy))

#print('row=',df_buy.shape[0])

#print('col=',df_buy.shape[1])

#for index,row in df_buy.iterrows():

# print(index,row['stock'])

#df_buy.drop([1],inplace=True)

#df_buy

```

V型底策略-止损、止赢、固定天数出仓方式

```py

#encoding:gbk

import pandas as pd

import numpy as np

import time

import datetime

from datetime import timedelta

def init(ContextInfo):

ContextInfo.tradestock =ContextInfo.stockcode + "." + ContextInfo.market

ContextInfo.set_universe([ContextInfo.tradestock])

ContextInfo.accountid= 'test'

# 当前点需要比低点至少上涨幅度

ContextInfo.g_increasePercent = increasePercent #将优化参数代入模型

# 低点比第一个高点至少下跌幅度

ContextInfo.g_decreasePercent = decreasePercent

# 当前点和最低点之间最大间隔

ContextInfo.g_rangeRight = rangeRight

# 最低点和第一个高点之间最大间隔

ContextInfo.g_rangeLeft = rangeLeft

# 最低点和高点之间最小间隔

ContextInfo.g_minDays = minDays

# 两个V点之间最小距离

ContextInfo.g_minDistanceBtwVBot = minDistanceBtwVBot

# 出场条件

ContextInfo.g_exitDays = 5

# 前一个V底时间

ContextInfo.g_previousVDate = datetime.datetime.strptime("2000-01-01 00:00:00","%Y-%m-%d %H:%M:%S")

# 出场时间计算

ContextInfo.g_daysCounts = 0

# 是否持仓

ContextInfo.g_state = "empty"

# 买入卖出数量

ContextInfo.g_numOfShares = 100

ContextInfo.buy_price = 0

ContextInfo.max_price = 0

ContextInfo.exit_ways = 0 #出场方式,0为固定天数,1为静态止盈止损,2为动态止盈止损

ContextInfo.stop_loss = 0.05 #静态止损幅度、动态止盈止损幅度

ContextInfo.stop_proft = 0.10 #静态止盈幅度

ContextInfo.max_profit = 0.0001 #最大盈利初值

#基本运行模块====================================================================================

def handlebar(ContextInfo):

#获取基础数据计算相关指标---------------------------------------------------------------------------

Hold_volume=get_holding(ContextInfo.accountid,'STOCK') #获取持仓量

d = ContextInfo.barpos #当前K线索引号

p = ContextInfo.get_net_value(d) #该索引策略回测的净值,后面绘图使用

#V型结束日期

timetag = timetag_to_datetime(ContextInfo.get_bar_timetag(d),'%Y%m%d %H:%M:%S') #该索引的时间 如20200120 00:00:00

pre_endtime = datetime.datetime.strptime(timetag,'%Y%m%d %H:%M:%S') #格式化字符串为 datetime 对象便于比较计算2020-01-20 00:00:00

endtime= datetime.datetime.strftime(pre_endtime,'%Y%m%d %H:%M:%S')[:8] #只取年月日 20200120

#往前n根K线找V型的最低点

g = ContextInfo.g_rangeRight

days = datetime.timedelta(days=g) #n根K线的时间

pre_starttime = pre_endtime - days #开始时间

starttime= datetime.datetime.strftime(pre_starttime,'%Y%m%d %H:%M:%S')[:8]

dividend_type = ContextInfo.dividend_type #当前主图的行情复权方式

#获取右边区间价格

rightPrice = ContextInfo.get_market_data(['close'],[ContextInfo.tradestock],starttime,endtime,skip_paused=True,period='1d',

dividend_type=dividend_type,count= -1)['close']

#昨天收盘价

rightPriceNum = np.array(rightPrice)[-1]

#昨日日期

rightPriceDate= datetime.datetime.strptime(rightPrice.index[-1],'%Y%m%d')

#找到价格最低点

lowPriceNum = rightPrice.min()

#价格最低点日期

lowPriceDate= datetime.datetime.strptime(rightPrice.argmin(),'%Y%m%d')

#两点价格波动幅度

chgPerRight = (rightPriceNum - lowPriceNum)/lowPriceNum

#两点相差天数

rangeRight = (rightPriceDate - lowPriceDate).days

#入场=======================================================================================

# 判断右侧条件是否成立:两点价格波动>2% & 两点相差>3

if chgPerRight >= ContextInfo.g_increasePercent and rangeRight >= ContextInfo.g_minDays:

#寻找左侧价格高点

g = ContextInfo.g_rangeRight

days= datetime.timedelta(days=g)

pre_starttime = pre_endtime - days

endtime= datetime.datetime.strftime(pre_endtime,'%Y%m%d %H:%M:%S')[:8]

starttime= datetime.datetime.strftime(pre_starttime,'%Y%m%d %H:%M:%S')[:8]

leftPrice= ContextInfo.get_market_data(['close'],[ContextInfo.tradestock],starttime,endtime,skip_paused=True,period='1d',dividend_type=dividend_type,count= -1)['close'][:rightPrice.argmin()]

#左侧最高点

leftPriceNum = leftPrice.max()

#左侧高点日期

leftPriceDate= datetime.datetime.strptime(rightPrice.argmax(),'%Y%m%d')

#两点波动幅度

chgPerLeft = (leftPriceNum - lowPriceNum)/lowPriceNum

#两点相差天数

rangeLeft = (lowPriceDate - leftPriceDate).days

#print(rangeLeft,type(rangeLeft))

#----------------------------------------------------------------------------------

#判断左侧是否满足条件

if chgPerLeft >= ContextInfo.g_decreasePercent and rangeLeft >= ContextInfo.g_minDays:

# 判断距离上次V型底是否大于最小距离

if (lowPriceDate - ContextInfo.g_previousVDate).days >= ContextInfo.g_minDistanceBtwVBot :

totalvalue=get_totalvalue(ContextInfo.accountid,'STOCK') #获取账户资金

ContextInfo.draw_text(1>0,p+0.1*p,"B") #绘图买入信号

ContextInfo.g_previousVDate= lowPriceDate #记录最低日期

if Hold_volume==0: #如果无持仓

order_target_value(ContextInfo.tradestock,totalvalue,ContextInfo,ContextInfo.accountid) #买进

ContextInfo.buy_price = ContextInfo.get_history_data(1,'1d','close')[ContextInfo.tradestock][0] #记录买入价格

ContextInfo.max_price = ContextInfo.buy_price #买入价作为最高价初值

#出场===================================================================================

#固定天数出场----------------------------------------------------------------------------

if ContextInfo.exit_ways==0:

if Hold_volume > 0:

#print(Hold_volume,ContextInfo.g_dayCounts)

ContextInfo.g_dayCounts+=1 #有持仓则持仓天数加一天

elif Hold_volume== 0:

ContextInfo.g_dayCounts= 0 #无持仓则持仓天数归零

if ContextInfo.g_dayCounts >= ContextInfo.g_exitDays and Hold_volume>0:

#print('持仓第n天平仓')

order_target_value(ContextInfo.tradestock,0,ContextInfo,ContextInfo.accountid)

ContextInfo.g_dayCounts= 0 #卖出则持仓天数归零

#静态止盈止损出场-------------------------------------------------------------------------

if ContextInfo.exit_ways==1 :

now_price=ContextInfo.get_history_data(1,'1d','close')[ContextInfo.tradestock][0] #获取当前价格

if now_price < ContextInfo.buy_price*(1-ContextInfo.stop_loss) and Hold_volume>0: #价格小于止损价并持仓则

order_target_value(ContextInfo.tradestock,0,ContextInfo,ContextInfo.accountid) #止损卖出

ContextInfo.buy_price= 0

ContextInfo.max_price = 0

ContextInfo.draw_text(1>0,p+0.1*p,"zs")

if now_price > ContextInfo.buy_price*(1+ContextInfo.stop_proft) and Hold_volume>0: #价格大于止盈价并持仓则

order_target_value(ContextInfo.tradestock,0,ContextInfo,ContextInfo.accountid) #止盈卖出

ContextInfo.buy_price= 0

ContextInfo.max_price = 0

ContextInfo.draw_text(1>0,p-0.1*p,"zy")

#盈利回落止盈止损出场----------------------------------------------------------------------

if ContextInfo.exit_ways==2 and Hold_volume > 0 :

now_price=ContextInfo.get_history_data(1,'1d','close')[ContextInfo.tradestock][0] #获取当前价格

profit = now_price / ContextInfo.buy_price-1 #计算盈亏幅度

ContextInfo.max_profit = max(ContextInfo.max_profit,profit) #计算最大盈利

if ContextInfo.max_profit-profit>ContextInfo.stop_loss and Hold_volume>0:

order_target_value(ContextInfo.tradestock,0,ContextInfo,ContextInfo.accountid)

print('max_profit %%%.2f, profit %%%.2f, down %%%.2f' %( ContextInfo.max_profit*100,profit*100,(ContextInfo.max_profit-profit)*100))

ContextInfo.buy_price= 0

ContextInfo.max_price = 0

ContextInfo.max_profit = 0.0001

if profit<0:

ContextInfo.draw_text(1>0,p-0.1*p,"ds")

else:

ContextInfo.draw_text(1>0,p-0.1*p,"dy")

#================================================================

#获取账户现金m_dAvailable

def get_totalvalue(accountid,datatype):

result=0

resultlist=get_trade_detail_data(accountid,datatype,"ACCOUNT")

for obj in resultlist:

result=obj.m_dBalance #获取账户现金

return result

#获取账户持仓

def get_holding(accountid,datatype):

result=0

resultlist=get_trade_detail_data(accountid,datatype,"POSITION")

for obj in resultlist:

result=obj.m_nVolume #获取账户持仓

return result

```

4、网格交易策略

```py

#coding:gbk

'''

本策略首先根据移动均线发散策略开仓,将初始资金的70%用于建仓,以开仓价为基准价,

以0.3%为买卖步长,在价格下跌0.3%后,买入10%底仓股票,上涨0.3%后,卖出 10%底仓股票。

网格数目为10,网格交易的价格上限为基准价的110%,价格下线为基准价的5%。

'''

import numpy as np

import pandas as pd

def init(ContextInfo):

#设置主图股票代码为买卖标的

ContextInfo.tradestock = ContextInfo.stockcode+"."+ContextInfo.market

ContextInfo.set_universe([ContextInfo.tradestock])

# 设置建仓资金比例

ContextInfo.weight = 0.60

# 设置网格的步长,以基准价的百分比表示

ContextInfo.step = 0.003 #步长设置参数

# 设置网格线的价格,以基准价的百分比表示

ContextInfo.band = pd.Series([0.2,1,1,1,1,1,1,1,1,1,1,1,10])+pd.Series([-6,-5,-4,-3,-2,-1,0,1,2,3,4,5,6])*ContextInfo.step

ContextInfo.holdings= []

ContextInfo.accountid='test'

ContextInfo.short=5

ContextInfo.middle=20

ContextInfo.long=40

ContextInfo.price=0

ContextInfo.basic_holdings= []

ContextInfo.holdings_list=[]

#对应区间的目标仓位,买入和卖出在同一价格区间的目标仓位不一致,需分别列出,以相对底仓的变动表示

ContextInfo.Buy_Lable=pd.Series([5,4,3,2,1,0,-1,-2,-3,-4,-5,-5])

ContextInfo.Sell_Lable=pd.Series([5,5,4,3,2,1,0,-1,-2,-3,-4,-5])

ContextInfo.number_plus = 0

ContextInfo.number_down = 0

def handlebar(ContextInfo):

#=============建仓=======================

holdings=get_holdings(ContextInfo.accountid,'STOCK')

totalvalue=get_totalvalue(ContextInfo.accountid,'STOCK')

if not holdings:

h=ContextInfo.get_history_data(41,'3m','close')

ma5=np.mean(h[ContextInfo.tradestock][-ContextInfo.short-1:-1])

ma20=np.mean(h[ContextInfo.tradestock][-ContextInfo.middle-1:-1])

ma40=np.mean(h[ContextInfo.tradestock][-ContextInfo.long-1:-1])

if ma20>ma40 and ma5>ma20:

order_target_value(ContextInfo.tradestock,ContextInfo.weight*totalvalue,ContextInfo,ContextInfo.accountid)

ContextInfo.price=h[ContextInfo.tradestock][-1]

#=============网格交易====================

if holdings:

#print(111)

ContextInfo.holdings_list.append(holdings[ContextInfo.tradestock])

#底仓为仓位记录的首位

basic_holdings= ContextInfo.holdings_list[0]

#网格线的具体价格

Limit_price = np.array(ContextInfo.band)*ContextInfo.price

Con_close= ContextInfo.get_history_data(2,'3m','close')[ContextInfo.tradestock]

#获取当前价格对应的区间

lable=pd.cut(Con_close[-1],Limit_price,labels=False)

#固定的交易量

trade_volume = int(0.1*basic_holdings/100)*100

#对应区间的目标仓位,买入和卖出在同一价格区间的目标仓位不一致,需分别列出

Buy_aim_Position= basic_holdings + pd.Series(ContextInfo.Buy_Lable*trade_volume)

Sell_aim_Position= basic_holdings + pd.Series(ContextInfo.Sell_Lable*trade_volume)

#print(Limit_price)

d = ContextInfo.barpos #当前K线索引号

p = ContextInfo.get_net_value(d)

#价格上涨部分卖出

if Con_close[1]>Con_close[0]:

Sell_volume = holdings[ContextInfo.tradestock]-Sell_aim_Position[lable]

#print(Sell_volume)

#过滤掉无效的价格波动

if Sell_volume >0:

ContextInfo.draw_text(1>0,p+0.01*p,"S")

order_shares(ContextInfo.tradestock,-Sell_volume*100,'fix',Limit_price[lable],ContextInfo,ContextInfo.accountid)

ContextInfo.number_down+=1

print('down',ContextInfo.number_down)

#价格下跌部分买入

if Con_close[1]<Con_close[0]:

Buy_volume = Buy_aim_Position[lable]-holdings[ContextInfo.tradestock]

#过滤掉无效的价格波动

if Buy_volume>0:

ContextInfo.draw_text(1>0,p+0.01*p,"B")

order_shares(ContextInfo.tradestock,Buy_volume *100,'fix',Limit_price[lable+1],ContextInfo,ContextInfo.accountid)

ContextInfo.number_plus+=1

print('plus',ContextInfo.number_plus)

#获取持仓信息{code.market:手数}

def get_holdings(accountid,datatype):

holdinglist={}

resultlist=get_trade_detail_data(accountid,datatype,"POSITION")

for obj in resultlist:

holdinglist[obj.m_strInstrumentID+"."+obj.m_strExchangeID]=obj.m_nVolume/100

#返回{code.market:持仓手数}

return holdinglist

#获取账户总权益m_dBalance

def get_totalvalue(accountid,datatype):

result=0

resultlist=get_trade_detail_data(accountid,datatype,"ACCOUNT")

for obj in resultlist:

result=obj.m_dBalance

return result

```

ma5

df['ma5']=talib.SMA(df['close'],timeperiod=5)

10、zig形态识别

```py

ContextInfo.df_zig=ContextInfo.df_zig.drop(index=ContextInfo.df_zig.index)

xa=1+0.05

xd=1-0.05

size=len(df)

k=df['close']

hh=df['high']

ll=df['low']

peer_i=0

candidate_i=None

scan_i=0

z=np.zeros(len(k))

state=ContextInfo.ZIG_STATE_START

while True:

scan_i +=1

if scan_i==len(k)-1:

if candidate_i is None:

addPeer(state,peer_i,df,df_zig)

peer_i=candidate_i

else:

if state == ContextInfo.ZIG_STATE_RISE:

if hh[scan_i]>=hh[candidate_i]:

peer_i=scan_i

addPeer(state,peer_i,df,ContextInfo)

else:

peer_i=candidate_i

addPeer(state,peer_i,df,ContextInfo)

peer_i=scan_i

addPeer(2,peer_i,df,ContextInfo)

elif state ==ContextInfo.ZIG_STATE_FALL:

if ll[scan_i]<=ll[candidate_i]:

peer_i=scan_i

addPeer(state,peer_i,df,ContextInfo)

else:

peer_i=candidate_i

addPeer(state,peer_i,df,ContextInfo)

peer_i=scan_i

addPeer(1,peer_i,df,ContextInfo)

break

if state==ContextInfo.ZIG_STATE_START:

if hh[scan_i]>=hh[peer_i]*xa:

candidate_i=scan_i

state=ContextInfo.ZIG_STATE_RISE

elif ll[scan_i]<=ll[peer_i]*xd:

candidate_i=scan_i

state=ContextInfo.ZIG_STATE_FALL

elif state==ContextInfo.ZIG_STATE_RISE:

if hh[scan_i]>=hh[candidate_i]:

candidate_i=scan_i

elif ll[scan_i]<=ll[candidate_i]*xd:

peer_i=candidate_i

addPeer(state,peer_i,df,ContextInfo)

state=ContextInfo.ZIG_STATE_FALL

candidate_i=scan_i

elif state==ContextInfo.ZIG_STATE_FALL:

if ll[scan_i]<=ll[candidate_i]:

candidate_i=scan_i

elif hh[scan_i]>hh[candidate_i]*xa:

peer_i=candidate_i

addPeer(state,peer_i,df,ContextInfo)

state=ContextInfo.ZIG_STATE_RISE

candidate_i=scan_i

print(ContextInfo.df_zig)

```