说明 / 示例

9月..

张三 123

10000 含税

200 个税

9800 实际支付

9月

张三 123

20000 含税

30000---1500 个税

1500-200=1300

20000-1300=

说明:

累计劳务费

个税累计扣减

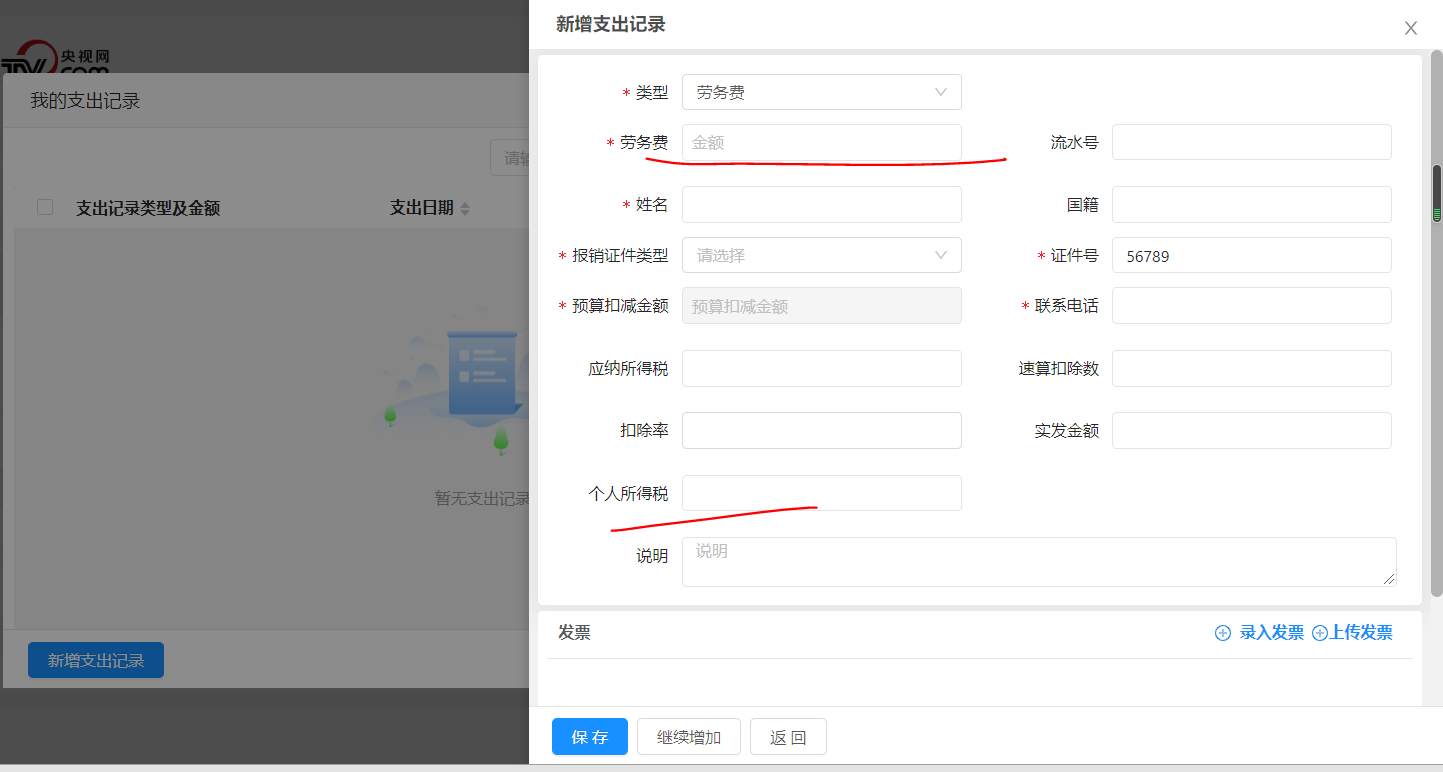

单据样式

类型 劳务费

劳务费* 手工录入 流水号 手工录入

国籍 手工录入 姓名* 手工录入

报销证件类型* 手工选择 证件号* 手工录入

联系电话* 手工录入 应纳所得税 自动计算

速算扣除数 自动计算 预扣率 自动计算

实发金额 自动计算 个人所得税 自动计算

说明: 手工录入

字段说明

【支出类型】:根据发票明细和支出类型对照关系带出,可手工选择/修改;

【劳务费】:手工录入;

【流水号】:手工录入;

【国籍】:手工录入;

【姓名】:手工录入;

【报销证件类型】:手工选择,如:护照、身份证等;

【证件号】:手工录入;

【联系电话】:手工录入;

【应纳所得税】:依据公式自动计算;

【预扣率】:默认0.2;

【速算扣除数】:;

【个人所得税】:依据公式自动计算;

【实发金额】:依据公式自动计算;

【说明】:手工录入;

计算公式

当收支项目为:劳务费

【个人所得税】的计算公式为:

1)当劳务费小于等于800时,则个人所得税金额为“0”;

2)当劳务费大于800且小于等于4000时,则个人所得税金额为:(收入额-800)*20%;

3)当劳务费大于4000小于等于25000时,则个人所得税金额为:收入额*80%*20%;

4)当劳务费大于25000小于等于62500时,则个人所得税金额为:收入额*80%*30%-2000;

5)当劳务费大于62500时,则个人所得税金额为:收入额*80%*40%-7000;

【应纳所得税】计算公式为:

1)当劳务费小于等于4000时,则应纳税金额为:(收入-800);

2)当劳务费大于4000时,则应纳税金额为:(收入*80%);

当收支项目为:稿酬

【个人所得税】的计算公式为:

1)当劳务费小于等于800时,则个人所得税金额为“0”;

2)当劳务费大于800且小于等于4000时,则个人所得税金额为:(收入额-800)*70%*20%;

3)当劳务费大于4000时,则个人所得税金额为:收入额*70%*80%*20%;

【应纳所税额】计算公式为:

1)当劳务费小于等于4000时,则应纳税金额为:(收入-800)*70%;

2)当收入额大于4000时,则应纳税金额为:(收入*80%*70%);

com.google.common.util.concurrent.RateLimiter